Ольга Шевель

Рейтинг метрополитенов мира

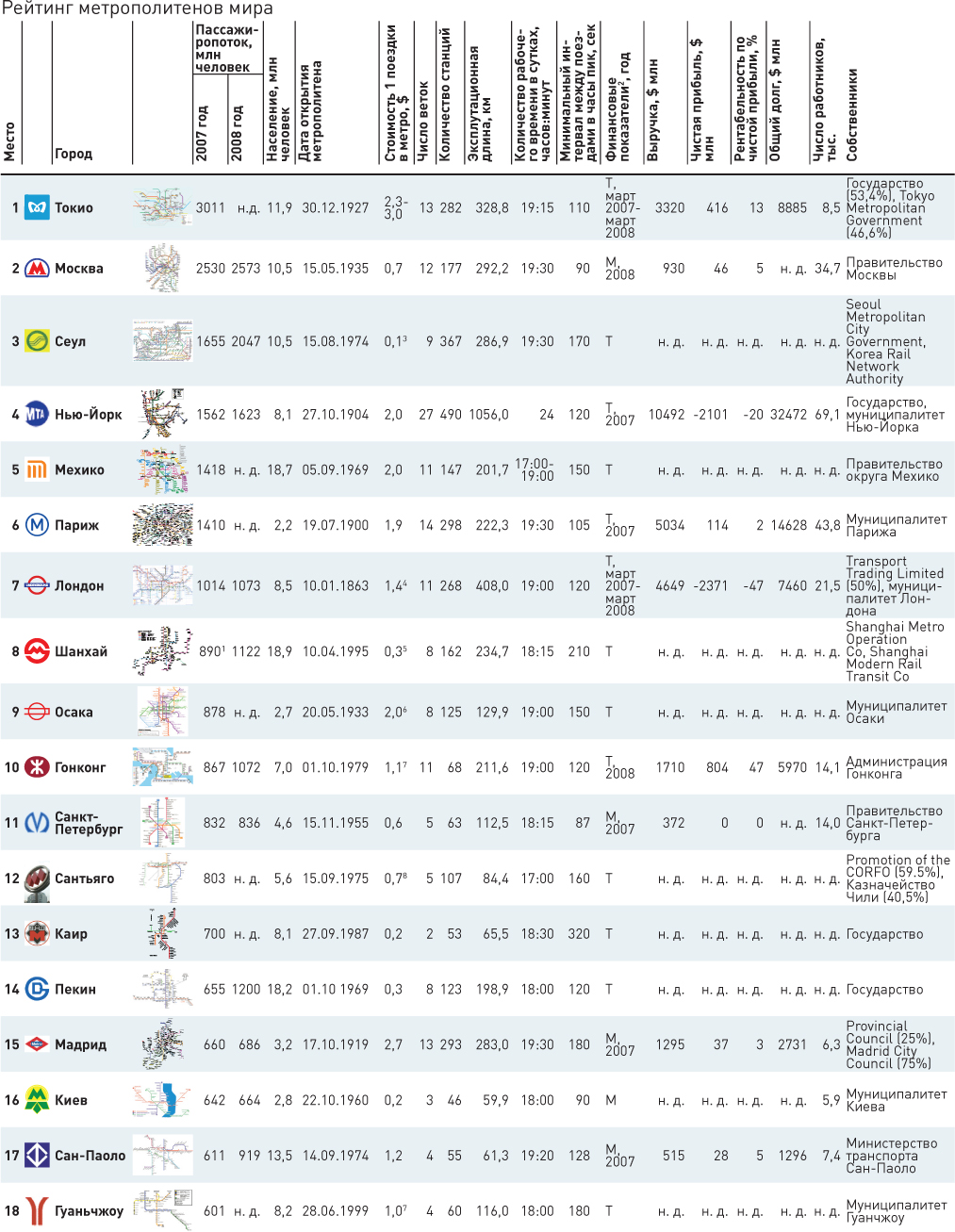

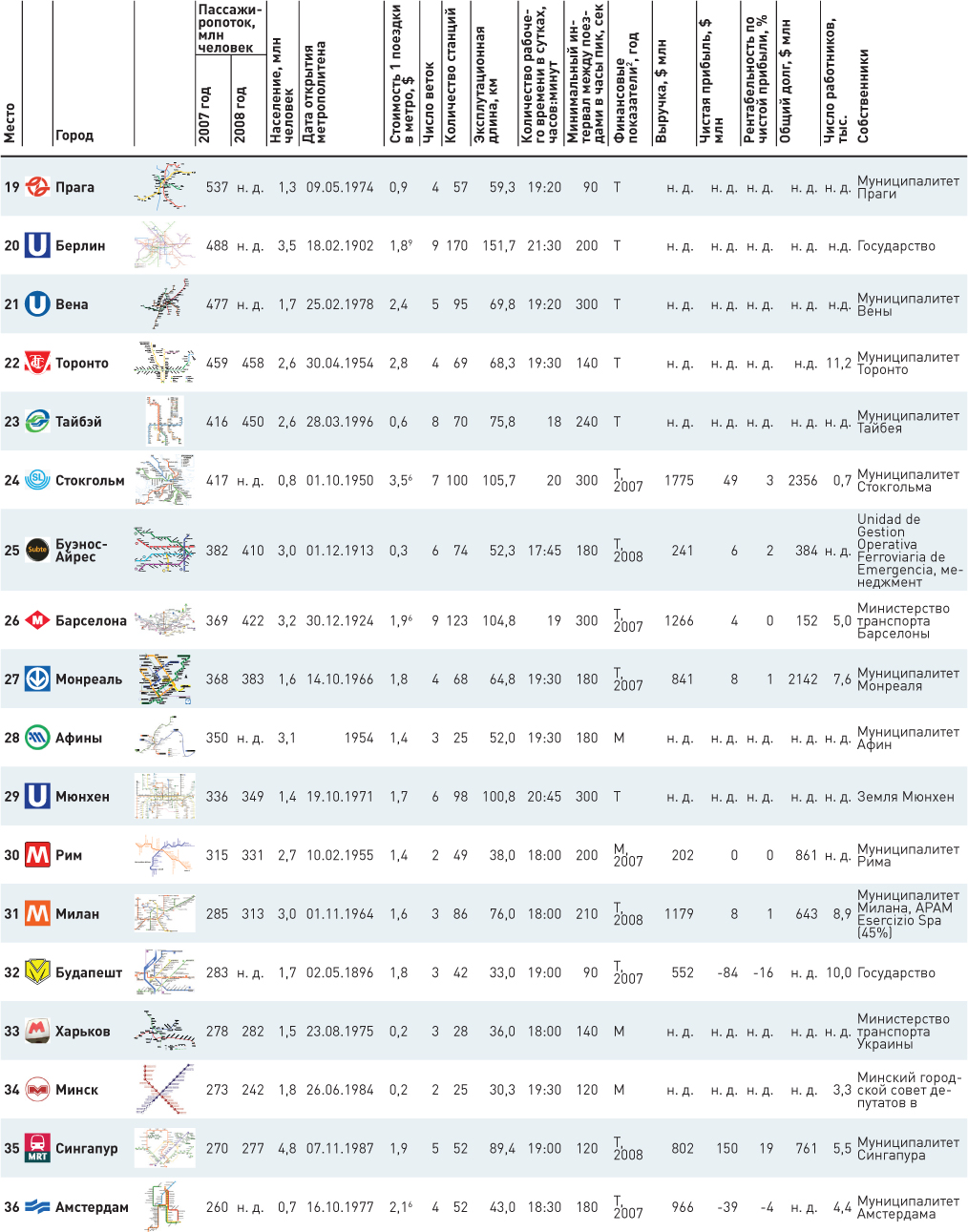

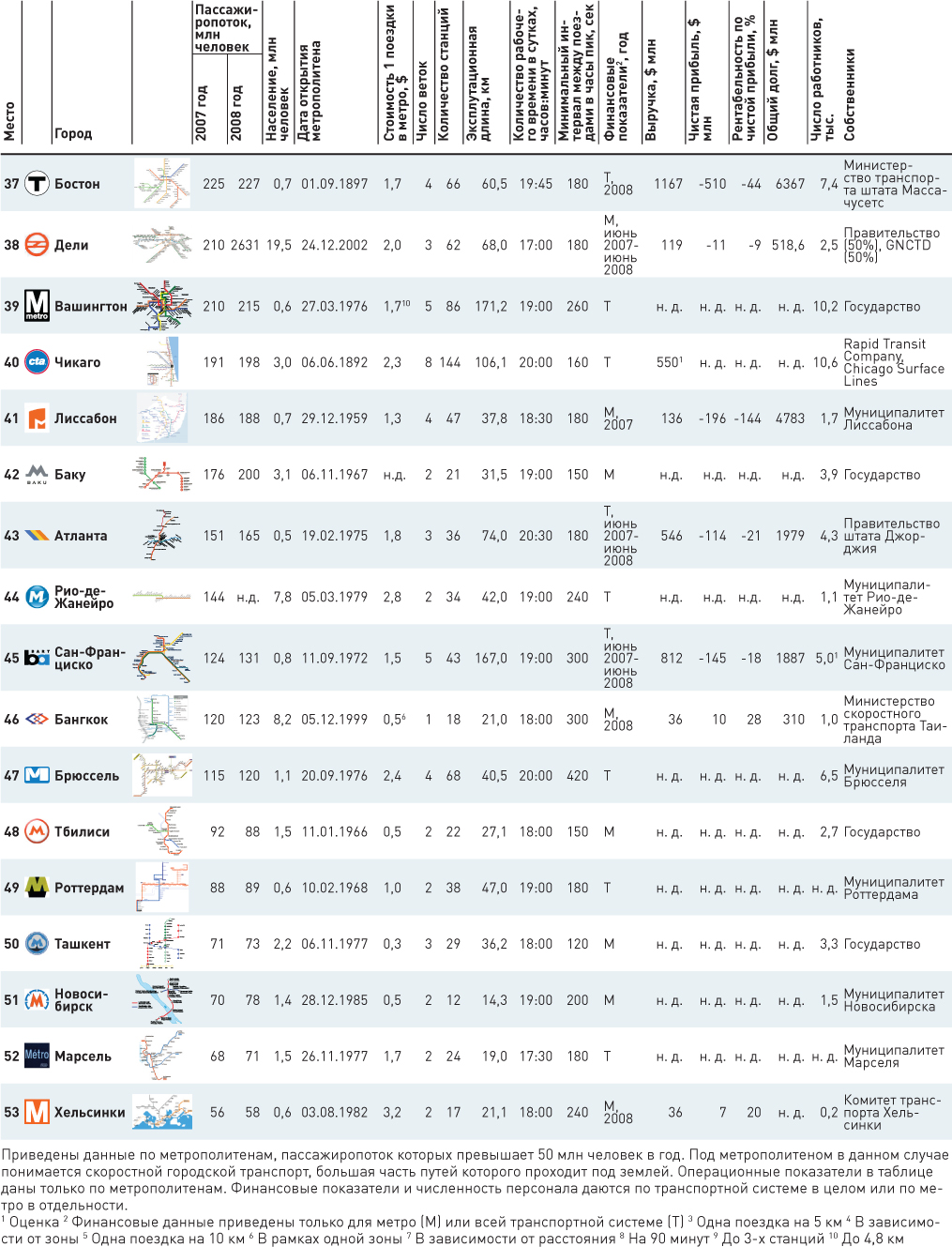

По основным показателям деятельности Московский метрополитен неплохо смотрится на фоне многих мировых систем городского транспорта, особенно европейских и американских.

Главная отечественная подземка по различным параметрам превосходит многие зарубежные. Однако их финансовые показатели сложно сравнивать. Столичное метро функционирует и управляется автономно, а в большинстве крупных иностранных городов принята мультимодальная система – подземки в организационном и финансовом плане интегрированы в общую структуру городского транспорта. В свою очередь, результаты зарубежных метро в отчетности могут даже не выделяться. Например, у транспортного оператора Нью-Йорка – Metropolitan Transportation Authority (MTA) коммерческие доходы между легким и подземным метро, железной дорогой, автобусным и тоннельным подразделениями не делятся. Более того, география железнодорожного подразделения MTA распространена на штаты Нью-Йорк и Коннектикут, на станциях которых также есть реклама и стоят вендинговые автоматы. Поэтому за основной показатель ранжирования «Ф.» принял пассажиропоток.

Вне категорий. Иная организационная структура не мешает отечественному ГУП «Московский метрополитен» по финансовым показателям и экономической эффективности быть крепким середнячком среди зарубежных транспортных конгломератов. По пассажирообороту Московский метрополитен уступает только Токио. Однако по финансовому результату проигрывает транспортным системам Лондона, Парижа, Токио или Гонконга. Однако превосходит всю городскую транспортную сеть Амстердама, Сингапура или Будапешта. Как правило, в пределах столиц и крупных городов пассажиры передвигается на автобусах, трамваях и внутригородском или транзитном железнодорожном транспорте, где-то есть легкое метро.

У всех метрополитенов доходы формируются, прежде всего, от перевозки пассажиров. Присутствует коммерческая деятельность. Но все получают немалые субсидии из бюджетов всех уровней. Так, гонконгскому MTR в 2007 году правительством был выдан грант в размере около $1 млрд (правда, за несколько лет сразу). Субсидии из госбюджета, от штата и города на развитие MTA составили в 2007 году $1,7 млрд. Впрочем, это не помешало корпорации с выручкой в $10,5 млрд получить убыток в $2,1 млрд. В модель работы всех американских метрополитенов заложены значительные субсидии. Например, на содержание Бостонского метрополитена ежегодно перечисляется до 20% от всех налоговых сборов штата Массачусетс. В целом в 2007 году в бюджеты 10 управляющих компаний, которые охватывают все метрополитены США, было направлено более $8,8 млрд различных субсидий. При этом совокупные доходы составили $15,6 млрд, расходы – $14 млрд.

Езда по правилам. Неинтегрированность московского метро с транспортной системой столицы и «средневековый» лучевой принцип устройства метрополитена – принципиальные проблемы, которые могут сослужить ему плохую службу при будущем развитии. При строительстве метро мало кто задумывался о трафике в растущей столице. В отличие от заграничных, задачей столичного метрополитена было решение политических вопросов. Нацеленность на транспортное обслуживание города и заложило преимущество зарубежных метрополитенов и в целом транспортных систем перед московским.

«Лондонская подземка проигрывает по частоте станций и километражу, но выигрывает в логистике, – объясняет эксперт Центра политической конъюнктуры Дмитрий Абзалов. – Там точки выхода на поверхность обслуживаются автобусным парком, что позволяет быстро распределять пассажиропоток по городу. То же можно наблюдать в токийском и гонконгском метро, где в мегаразвязках сходятся транспортные потоки, включая железнодорожные поезда». В Москве ситуация обратная: по краям города располагаются входы, и пассажиры устремляются в центр. Альтернативной системы движения не предусмотрено, как нет регулирования передвижения по городу на личном и общественном транспорте. Все остальные мировые метрополитены – сеточные. Это предполагает возможность неограниченного развития линий, в том числе с учетом трафика на поверхности.

«Москве нужна единая комплексная стратегия развития общественного транспорта, а лучше – некий Генплан с учетом транспортной схемы», – считает Дмитрий Абзалов. Но его нет и, очевидно, в ближайшее время не появится. На его реализацию потребовались бы больше, чем 700 млрд рублей на прокладку недостающих метрополитену 100 км подземных путей.

Частники не могут. Часть средств можно было бы получить от акционирования Московского метрополитена. Идея стала обсуждаться с 2004 года. Но реализовать ее пока невозможно – согласно законодательству, нельзя передавать в частные руки транспортную инфраструктуру, у которой нет альтернатив. Но даже если бы все правовые барьеры были преодолены, найдутся ли желающие приобрести такой актив? Предварительные расчеты потенциального собственника покажут, что он не сможет хозяйствовать без регулярных безвозвратных инвестиций только лишь с применением рыночных механизмов. И много ли денег удастся привлечь от приватизации? С одной стороны, основные фонды оцениваются в 735 млрд рублей. С другой, исходя из доходов и с учетом влияния кризиса в апреле «Ф.» оценил Московский метрополитен лишь в 15 млрд рублей.

Этого и не надо делать, считает ведущий эксперт «Финам Менеджмент» Дмитрий Баранов: «ГУП – одно из лучших решений. Почти все метрополитены мира дотируются государством и в разной степени принадлежат ему. Когда вы начинаете делить предприятие между частными компаниями – оно сразу становится неэффективным». Обычно компании работают на рентабельность, а в случае с метрополитеном это сложно сделать ввиду огромных инфраструктурных затрат и большого социального значения объекта, согласен Дмитрий Абзалов.

Пример защитникам государственной формы собственности дала частная Metronet. Компании на принципах PPP (public-private partnership) было поручено модернизировать две трети линий лондонского метрополитена. В 2006 году государство выделило 860 млн фунтов стерлингов. Летом 2007 года Metronet не только разорилась сама, но и превысила бюджет на 2 млрд фунтов стерлингов.

Любому метрополитену нужны огромные инвестиции не только в строительство, но и в текущую деятельность, отмечает аналитик НБ «Траст» Андрей Петров. Возможности «личного» заработка у московского метро ограничены площадями, так что дополнительные деньги могут появляться только по мере нового строительства. А оно, в свою очередь, зависит от государственного финансирования.

Есть ли частному капиталу место в метро?

Алексей Сергеев, вице-губернатор Санкт-Петербурга:

– Санкт-Петербург не первый год привлекает инвесторов к проектированию, строительству и реконструкции наземных вестибюлей станций метро на землях, закрепленных за ГУП «Петербургский метрополитен». Сейчас в реконструкции – наземные вестибюли станций «Политехническая» и «Василеостровская».

Вадим Булавинов, мэр Нижнего Новгорода:

– Содержание и развитие метро – дело власти, а не бизнеса. В Нижнем Новгороде оно на 50% убыточно. И хотя частные инвестиции упростили бы нашу работу, вряд ли это принесло бы положительный социальный эффект – мы стремимся снизить нагрузку на кошельки пассажиров. У бизнесменов цель противоположная.

Ильсур Метшин, мэр Казани:

– Теоретически это возможно. Перспективно сотрудничество, предполагающее привлечение инвестора для строительства сопутствующих объектов: торговых рядов, подземных гаражей и парковок на станциях метро. Это позволит рационально использовать подземное пространство, расширить сферу услуг, повысить качество обслуживания пассажиров.

Николай Хван, начальник МУП Новосибирска УЗСПТС:

– Практика отечественного метростроения не предполагает частных инвестиций: объекты метро являются объектами ГО и ЧС, к тому же, такие вложения нерентабельны, срок их окупаемости не укладывается в экономически оправданные рамки. Хотя закон допускает строительство метро за счет средств инвесторов.

Алексей Родионов, эксперт Института экономики города:

– Да. Именно частные инвесторы приносят длинные деньги, которые госпредприятия, региональные и местные власти не могут сами привлечь. Но на практике это почти невозможно: на комплексную модернизацию метро нужны слишком длинные деньги, и нет гарантий, что они отобьются.

© журнал “Финанс”, N20, июнь 2009 года.

|

<< МЕТРО Библиотека << METRO Library | |

|

|

|